製造原価報告書のメリット・デメリット

製造業の損益を把握するための決算書は、損益計算書と製造原価報告書が作成されます。

一般的に、製造原価報告書には、以下のメリット・デメリットがあります。

製造原価報告書のメリット

- 利害関係者が理解しやすい

- 同業他社と比較可能

- 外部報告用に利用可能

製造原価報告書のデメリット

- 集計に手間と時間がかかる

中小企業では、月次での早い情報入手が困難 - 在庫の増減の影響によって原価が増減する

意図するかどうかは別にして、在庫が増加すると原価が減少

するため、実際に原価低減できているのか判断できない。

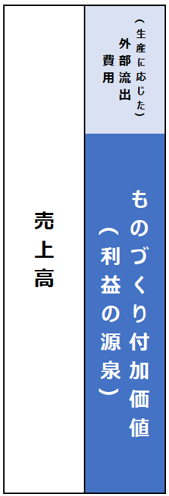

ものづくり付加価値とは

当社が推奨する「ものづくり付加価値」は、内部用の管理指標として

ものづくり付加価値

=売上高ー(生産に応じた)外部流出費用

を集計して、管理・改善を行います。

仕入→生産→品質管理→出荷納品などの生産活動を通して、

自社が製品(もの)に追加した付加価値と考えます。

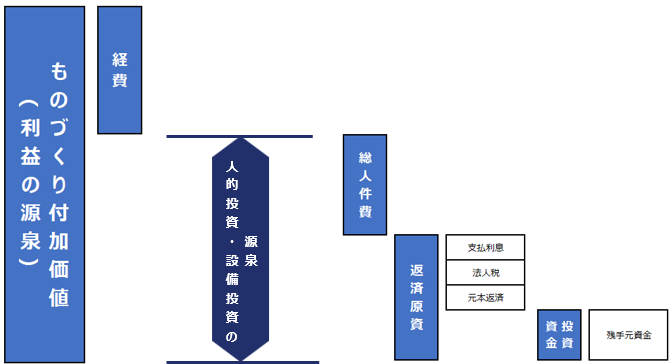

人的投資・設備投資の源泉

=「ものづくり付加価値」ー「経費」

「ものづくり付加価値」から、「経費」を除いたものを

「人的投資・設備投資の源泉」と考えます。

ものづくり付加価値のメリット

- 何を増やし、何を減らすべきかシンプルに考えることができる!

生産量に影響しない経費、人件費、減価償却費は固定費として考える - 在庫増減の影響を排除して正しい評価ができる!

過剰在庫は、悪い影響として計算される - シンプルな集計で、素早い意思決定を行うことができる!

在庫や操業度の影響なく計算できるので、意思決定が素早くできる - 様式・管理レベルが自由に設計可能!

全社単位、工場単位、製品単位と管理レベルを、自社のニーズに合わせて設計できる

ものづくり付加価値のデメリット

- 外部報告用としては利用できない

- 決算書の原価としては使えない

「ものづくり付加価値」向上を目指すことで、

製造業の収益改善を進めることができます。